#11: Open Finance: muito além do nosso relacionamento com o dinheiro

#11: Open Finance: muito além do nosso relacionamento com o dinheiro

W FINTECHS NEWSLETTER #11: 19/07-25/07

Olá,

Na nossa #11 newsletter da W Fintechs você encontrará sobre:

Lições do meu avô;

Casamentos e divórcios;

Open Finance;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Os primeiros 8 anos da minha vida foram, boa parte do tempo, com os meus avós por parte de pai. Na época, eu saía às 11 a.m do colégio, ia de ônibus escolar até a casa dos meus avós e ficava até às 6 p.m.

Com o passar dos anos, meus pais conseguiram mais tempo para ficar comigo e com minha irmã. Eu amava conversar com o meu avô. Certa vez ele me ensinou uma das maiores lições da minha vida que guardo até hoje: “a escolha da pessoa com quem você compartilhará sua vida será fundamental para o seu sucesso, tão importante quanto a escolha de sua profissão.”. Eu tinha 10 anos. Meu avô e minha avó viveram juntos por mais de 60 anos — até o último dia de vida do meu avô, dois anos depois. Eles são minhas referências de amor, companheirismo e lealdade.

Casamentos e divórcios

Mais tarde, estudei sobre casamentos em história. O casamento remonta às sociedades antigas. Nossos antepassados precisavam de um ambiente seguro para ter filhos e uma maneira de estreitar relações políticas e militares. Casamentos com base no amor se popularizaram somente na era do Romantismo. A aliança, um costume originado na Roma antiga, é um círculo que simboliza a união eterna e permanente. Acreditava-se que uma veia ou nervo corria diretamente do “dedo anelar” da mão esquerda até o coração.

Anos depois da lição do meu avô, os pais de um grande amigo se divorciaram. Recentemente, eu e ele conversamos sobre isso. Na época ele era novo para entender o motivo; 8 anos depois, ele me contou que o principal motivo foi as finanças de sua casa. Um estudo do IBGE mostrou que 57% dos divórcios no Brasil são motivados por problemas financeiros. Outro levantamento, realizado pela Business Insider, constatou que alguns dos causadores dos problemas financeiros dos casais, nos EUA, são: dívidas de cartão de crédito; falta de consenso sobre os gastos; compras por impulso e estresse de combinar contas bancárias [referências 1, 2].

Open Finance

Há algumas semanas, participei de um podcast da plataforma Fincatch [disponível clicando aqui]. Em uma das minhas falas, eu disse que:

"O Open Banking muda tudo; muda a forma como nos relacionamos com o dinheiro e a forma como nos relacionamos com as pessoas; a inovação faz isso, veja o Pix, por exemplo, com o Pix Namoro.” (o Pix Namoro (ou paquera) foi o termo utilizado pela imprensa em razão do uso do Pix no envio de mensagens de afetos para o crush ou pessoa amada.)

O Open Finance garante mais liberdade ao cliente, assim como ocorre um empoderamento perceptível do cliente em relação aos seus dados. A ideia central do Open Finance é termos um Sistema Financeiro Aberto. Assim, o Open Finance permite que os consumidores escolham as instituições financeiras com quem querem que seus dados sejam compartilhados e se conectem com uma variedade de produtos financeiros, reunindo uma experiência bancária de todos os cantos do setor e que lhes seja agradável, pessoal e benéfica.

O principal efeito esperado para o Open Finance está atrelado à redução de assimetria de informação sobre os tomadores de crédito — e uma consequente maior competitividade bancária. Há tempos o Banco Central vem lutando contra a assimetria de informação no Sistema Financeiro Nacional. O Cadastro Positivo, que é um banco de dados que contém as informações de todos os consumidores do Brasil, e o Sistema de Informação de Crédito do Banco Central (SCR), que é alimentado por dados repassados pelas instituições financeiras a cada mês, são algumas das mais notáveis iniciativas. No entanto, ainda enfrentamos problemas com as informações assimétricas.

Há diversos estudos acadêmicos que argumentam que há uma relação direta entre a existência e a qualidade de informações de crédito compartilhadas e o nível de spread bancário [estudo disponível aqui]. Dados do BC [disponível aqui], por exemplo, mostram que os spreads bancários estão mais correlacionados com a concorrência, do que com a concentração bancária e mesmo com uma maior concorrência, seria necessário avançar em iniciativas que reduzissem a inadimplência, aumentassem a capacidade de recuperação de garantias e diminuíssem as assimetrias de informação sobre os tomadores de crédito.

Ao que tudo indica, tendo como exemplo UK, o Open Finance auxiliará na redução da inadimplência (ao educar financeiramente) e na redução das assimetrias de informações. Há iniciativas que podem ocorrer com o Open Finance, como o caso de aplicativos como o Guia Bolso, que ajudarão no controle das finanças pessoais. Iniciativas de educação financeira emergirão de forma mais fácil, criativa e adequada para cada perfil. Aumentando, por exemplo, o poder dos indivíduos sobre o seu dinheiro — e por conseguinte controlando dívidas do cartão de crédito; auxiliando cortes de gastos desnecessários, etc.. O aplicativo Olivia.AI, por exemplo, utiliza da inteligência artificial para entregar melhores experiências financeiras aos seus usuários — tendo inclusive recomendações de quando e onde comprar.

No entanto, uma das causas dos divórcios — as compras por impulso — não requer somente atenção às finanças. Um estudo produzido pelo SPC [disponível aqui], mostrou que fatores externos — como ambiente social e comunicação dentro e fora do ponto de venda — e fatores internos — como gênero, idade, recursos financeiros disponíveis, emoções — estão entre os causadores das compras por impulso.

Open Finance e divórcios

Em um post do Bruno Diniz [que foi referência para essa edição], ele exemplificou perfeitamente dois dos efeitos mais perceptíveis do Open Finance: a liberdade e a independência. Uma pesquisa realizada no Reino Unido, em 2013, observou que é mais provável uma pessoa divorciar do que mudar de banco. A pesquisa mostrou que um casamento durava em média 11,6 anos, enquanto as pessoas ficavam em um banco em média 17 anos [referência aqui].

Com essa nova fase do SFN, torna-se mais fácil a substituição de provedores de serviços financeiros. O medo de trocar de banco e perder o histórico bancário, construído durante anos, bem como a complexidade envolvida no processo de troca se reduzirão a partir de agora.

Clientes poderão rapidamente portabilizar suas informações cadastrais e transacionais para outros players, acelerando o início de novos relacionamentos e o acesso a uma gama mais ampla de produtos financeiros — ganha o cliente e fortalece a competição.

Como eu disse no podcast: o Open Finance muda tudo; muda a forma como nos relacionamos com o dinheiro e a forma como nos relacionamos com o cônjuge, por exemplo, ao permitir uma maior consciência sobre nossos gastos e acesso a produtos financeiros mais vantajosos. A inovação financeira impacta positivamente nossas vidas. Tempos mais abertos, com uma visão ampla para o bem-estar alheio, surgem no Brasil — anteriormente de forma silenciosa, agora de forma clara e vigorosa.

Vamos para as

Principais notícias da semana

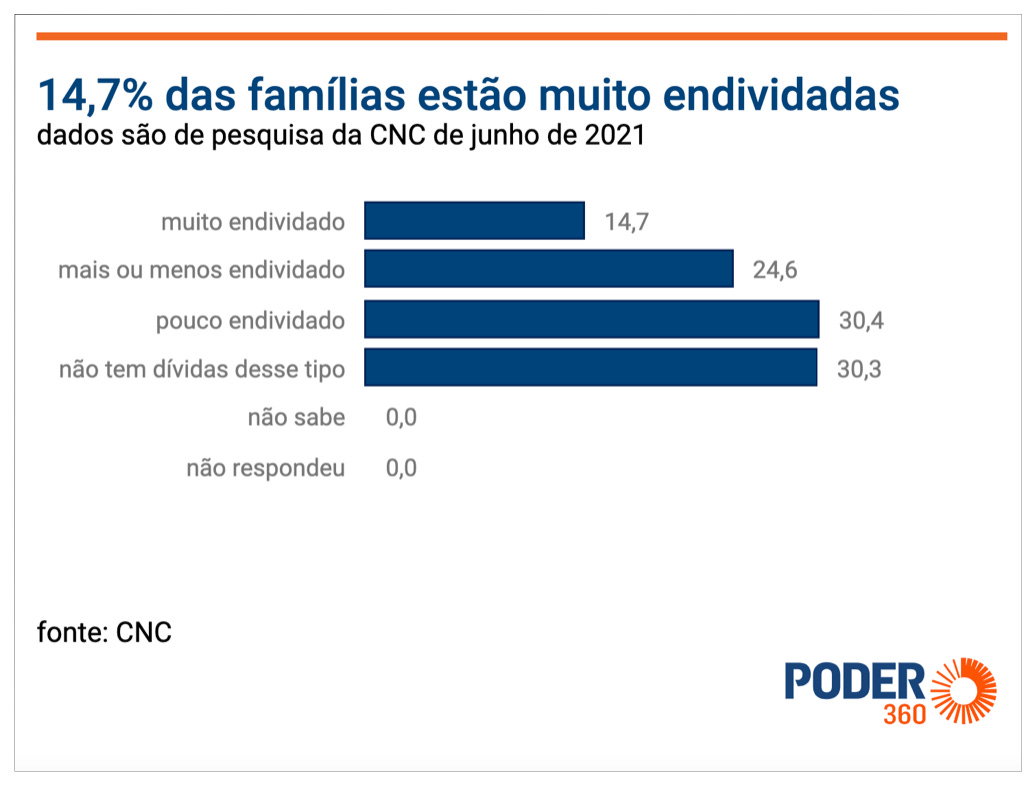

Alto endividamento atinge 1,7 milhão de famílias, mostra estudo da CNC

O total de famílias muito endividadas (cuja maior fatia das despesas familiares é dedicada a pagar dívidas) atingiu 14,7% em junho, o que equivale a 1,7 milhão de famílias. É a maior parcela desde julho de 2020 (15,5%). O número indica o contingente de famílias à beira da inadimplência. “Ela [a família] pode estar superendividada, mas ela pode estar pagando em dia, nada impede que isso aconteça. É difícil porque quando a família está superendividada o risco de inadimplência aumenta muito”, afirma Izis Janote Ferreira, economista da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo).

A pesquisa da CNC mostra que 69,7% das famílias relataram ter dívidas (11,4 milhões). É o maior patamar da série, iniciada em 2010. Representa uma alta de 1,7 ponto percentual frente a maio (68%). “É uma proporção que vem crescendo mês a mês desde o ano passado, segundo a série. É considerado um percentual elevado, o mais alto da série histórica, que começa lá em janeiro de 2010”, disse Izis.

Sequoia Capital cumpre a promessa e começa a investir na América Latina

No começo de julho, a Sequoia Capital surpreendeu os empreendedores da região latino-americana ao avisar, através de um post escrito por Doug Leone e Sonya Huang, que iria voltar a investir na América Latina – até então só o Nubank e o Rappi haviam recebido um cheque da gestora.

Duas semanas depois desse anúncio, a Sequoia Capital está tornando público seu primeiro aporte na região. É na startup argentina Pomelo, que atua fornecendo infraestrutura para que grandes empresas construam suas próprias fintechs e emitam seus próprios cartões pré-pagos, de débito e de crédito.

Seguro era a perna que faltava: Creditas compra Minuto

Seguro era a perna que faltava no ecossistema de soluções da Creditas. Agora não falta mais. Na quarta-feira (21), a fintech fechou a compra da corretora digital Minuto Seguros numa operação que marca sua entrada no mercado segurador que, por óbvio, tem sinergia com as linhas de crédito com garantia de imóvel e automóvel, mas também com a vertical de “salário”, que inclui produtos e serviços financeiros para funcionários de empresas privadas.

A compra da Minuto é a segunda feita este ano pela Creditas para acelerar um de seus ecossistemas [que em janeiro adquiriu a Bcredi].

PicPay assume meta de protagonizar Open Banking com a compra do Guiabolso; negócio amplia seu marketplace de ofertas

O PicPay anunciou na sexta-feira a compra do Guiabolso. O CEO foi direto ao assunto ao explicar porquê comprou 100% da fintech precursora do Open Banking no país. “A aquisição visa posicionar o PicPay como protagonista do open banking, além de acelerar a nossa operação de marketplace financeiro, que já conta com cartão, crédito pessoal e empréstimo entre pessoas”, disse José Antonio Batista.

“O Guiabolso e o PicPay são líderes da transformação pela qual o sistema financeiro vem passando e agora, juntos, vão dar mais um passo na missão de melhorar a relação das pessoas com o dinheiro e revolucionar o sistema financeiro brasileiro”, acredita Thiago Alvarez, fundador do Guiabolso, e que se juntará ao time do PicPay como diretor responsável por open banking.

Recomendação de leitura

Uma regulação adequada é um fator determinante para continuarmos avançando as inovações financeiras. Como falamos na nossa #9 edição, o trabalho feito na última década pelo Banco Central foi brilhante para estabelecer competição justa no setor, com políticas claras e cada vez mais sólidas. No entanto, hoje os bancos tradicionais pedem mais isonomia regulatória entre incumbentes e insurgentes; será que é justo? Foi sobre isso que o CEO da plataforma de pagamentos, Asaas, Piero Contezini, escreveu.

“É preciso muita atenção para que o protecionismo de instituições estabelecidas, com alegadas assimetrias regulatórias a favor das novas empresas, não fale mais alto do que as necessidades dos consumidores, que devem estar sempre no centro de qualquer política pública e suas regulamentações.”

Boa semana e abraços,