WALTER’s FINTECHS NEWSLETTER #2: 17/05-23/05

WALTER’s FINTECHS NEWSLETTER #2: 17/05-23/05

Concentração bancária + Open Banking + Principais notícias da semana

Na nossa segunda newsletter da Walter’s Fintechs, falaremos um pouco sobre concentração bancária na América Latina; open banking e, claro, as principais notícias da semana que passou.

A concentração bancária no Brasil sempre foi um fator determinante no desenvolvimento dos pequenos e médios negócios. Não apenas para empresas, como também para pessoas físicas, que muitas vezes têm suas solicitações de crédito negadas por conta da falta de garantias ou, até mesmo, renda. O resultado é clássico, quando uma empresa, ou um grupo de empresas, detém todo ou grande parte do mercado, a prestação de serviço costuma, na maioria das vezes, ser de pouca qualidade. A experiência do cliente e todo aquele buzzword, hoje muito comum no mundo das startups, como Customer Centric, Customer Experience e Customer Success, perdem efeito.

É diante deste cenário que o Banco Central do Brasil vem desempenhando um papel fundamental na mediação de melhores produtos financeiros para os milhões de brasileiros. Aprovado em 2019 pelo BC, as fases de implementação do open banking podem ser divididas em dois momentos: autorregulação e experiência do cliente. No primeiro momento, que começou este ano, o BC está dando o suporte necessário às instituições financeiras para sua implementação e regulação. Em seguida, no segundo momento quando a experiência do cliente começa a ser considerada de fato, o BC se dedicará a quatro pontos de atenção:

Transparência e clareza nas informações prestadas para os clientes

Manutenção do consentimento, autenticação e confirmação

Autenticação semelhante à do acesso direto na instituição

Simplicidade, segurança e eficiência.

Concentração bancária na América Latina

Em artigo recente, publicado na Andreessen Horowitz (AH) , empresa de capital de risco americana, foi destacado o setor financeiro latino americano. De acordo com a matéria, a América Latina está passando por uma explosão de fintechs nos últimos anos. Sendo uma região com um histórico de taxas baixas de adoção de serviços bancários - tendo como líder o México, com mais de 50% da população sem conta em banco e o Brasil com cerca de 34 milhões de desbancarizados, de acordo com o último estudo publicado pelo Instituto Locomotiva - há ainda um grande espaço a ser aproveitado por esse nicho de empresa.

Na América Latina, o crédito, que é uma ferramenta fundamental para os indivíduos pagarem a faculdade, abrirem um negócio ou comprarem um imóvel, ainda é muito caro e não está disponível para a maioria da população.

Quando comparamos os juros do cartão de crédito em relação aos países latinos e aos EUA, o Brasil ganha em disparado com seu alto valor.

Em 2019, com uma inflação de 12 meses em 4,9%, a taxa média cobrada no cartão de crédito em março de 2019 foi de 299,5% ou o equivalente a 280,8% em termos reais. (leia o artigo completo no Uol Economia, clicando aqui)

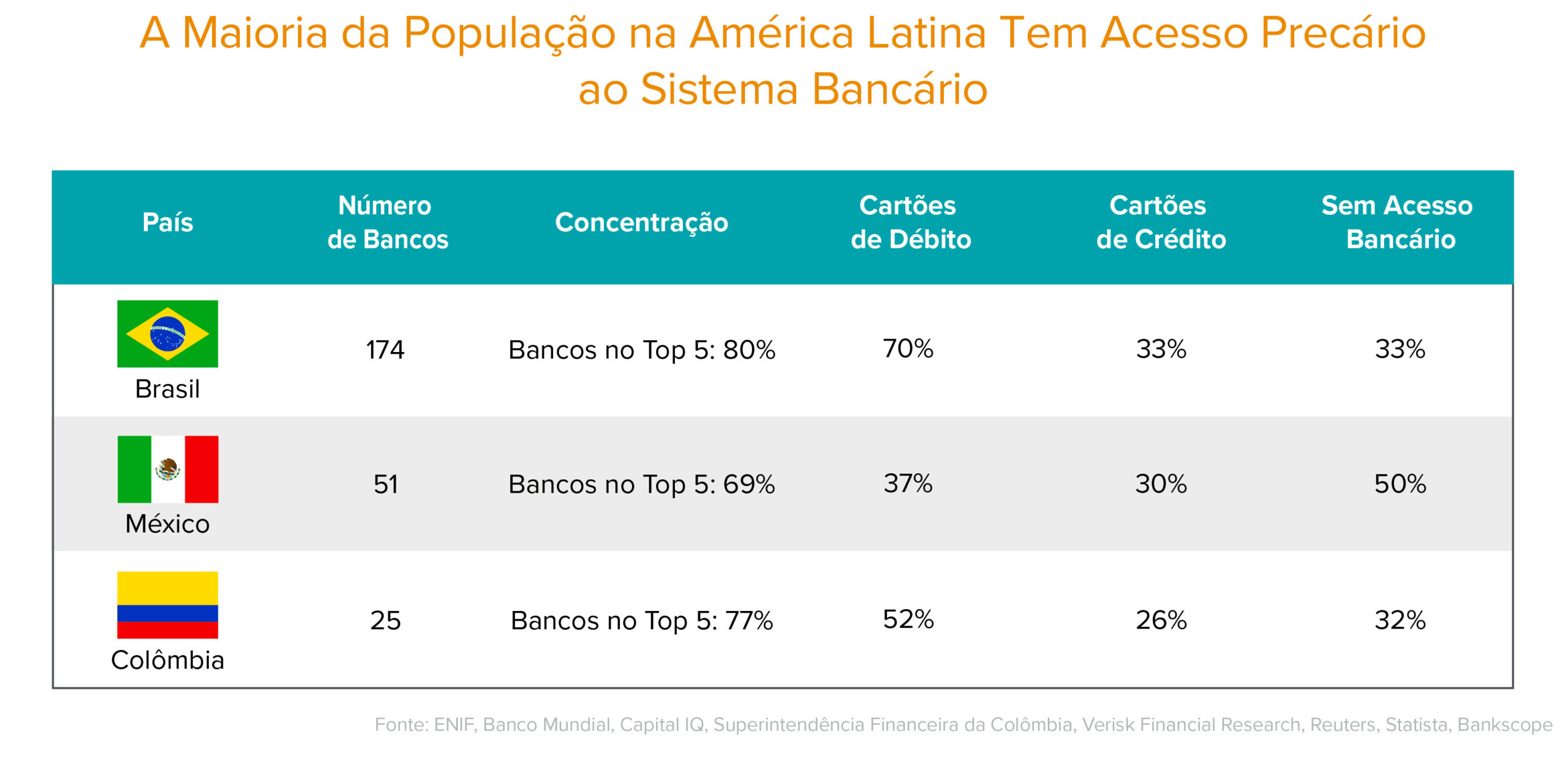

Quando falamos de concentração bancária, também somos destaques em relação ao restante da América Latina. O Brasil, com cerca de 174 bancos, tem o seu Top 5 concentrando 80% do mercado. No México, com um total de 51 bancos, os 5 primeiros concentram 69%. E na Colômbia, com 25 bancos, eles concentram 77%, de acordo com os dados divulgados pela AH.

Assim, há muito trabalho a ser feito pelas fintechs, bem como um mercado com grandes oportunidades para inovação e transformação financeira. E o open banking, pode ajudar nisso.

Tendo como proposta principal aumentar a competitividade de empresas atuantes no setor, que passarão a “enxergar” o histórico de relacionamento de clientes com outras empresas, com o consentimento dos consumidores para tal, esta promessa ainda precisa se cristalizar no imaginário popular, de acordo com uma pesquisa recente conduzida pelo C6 Bank/Ipec.

A pesquisa, que contou com entrevistas com 2.000 brasileiros das classes A, B e C com acesso à internet em todo o Brasil entre os dias 22 e 28 de abril, sugere que 33% dos brasileiros têm interesse em compartilhar seus dados pessoais com instituições financeiras em troca de economia com tarifas e taxa de juros.

Por outro lado, 43% dos participantes da pesquisa disseram não ter interesse em abrir seus dados, com base no que sabem até agora sobre open banking. O restante dos participantes do estudo (24%) não soube dizer se querem ou não compartilhar suas informações financeiras.

A principio, teremos alguns desafios a serem enfrentados até a adoção do open banking por boa parte da população, no entanto, este promete revolucionar um setor que por muito tempo foi concentrado e ineficiente em atender muitos brasileiros.

Vamos para as

Principais notícias da semana

Banco Central facilita abertura de conta em fintechs

O Banco Central do Brasil editou, na quarta-feira (19), norma que facilita a abertura e o encerramento de contas de pagamento, normalmente oferecidas por fintechs.

Com a mudança, as instituições não terão mais uma lista obrigatória de informações cadastrais e poderão escolher quais dados o cliente precisa conceder na hora de abrir a conta. A resolução autoriza que a abertura e o encerramento dessas contas seja feita por meio eletrônico ou por qualquer canal de atendimento disponibilizado pela instituição.

Banco Pan faz parceria com Guiabolso e antecipa Open Banking a clientes

O Banco Pan, focado nos públicos C, D e E, firmou uma parceria com o aplicativo Guiabolso para antecipar a seus clientes a operação da fase 2 do open banking, que será obrigatória a partir de julho. O objetivo é buscar desde já dados de clientes para fazer ofertas personalizadas, principalmente nas linhas de crédito.

A princípio, o banco colocou no ar um piloto do sistema. Nessa primeira etapa, alguns clientes serão "convidados" a compartilhar dados que estão na base de outras instituições (por meio da plataforma do Guiabolso). Se houver o consentimento, o Pan terá acesso a um histórico mais completo desse grupo de correntistas.

Pix passa de R$ 1 trilhão movimentados e chega a quase 40% dos brasileiros

Segundo dados do Banco Central (BC), o Pix já conta com mais de 230 milhões de chaves cadastradas, entre pessoas físicas e jurídicas, número maior do que os 212 milhões de habitantes do país de acordo com o IBGE — o número de chaves é maior do que a população devido ao fato de as pessoas poderem cadastrar mais de uma chave Pix no sistema, para diferentes contas bancárias.

Atualmente, o Pix é o principal método de transferência eletrônicas do país, superando TED e DOC.

Recomendação de leitura

A fintech britânica, Bud, publicou recentemente um report bem interessante sobre o impacto do open banking (OB) na Inglaterra e um panorama geral de como o setor financeiro inglês deverá se comportar nos próximos anos, principalmente depois da pandemia.

O relatório, que foi dividido em 2 partes, abordou na primeira parte as mudanças provocadas pela pandemia na vida financeira das pessoas, assim como o papel do OB no atendimento a essas novas necessidades. Na segunda parte, o relatório mostrou uma pesquisa com 300 lideres digitais sobre como eles estão se preparando para essas novas necessidades e perspectivas, bem como os erros que cometeram no passado.

Boa semana e abraços,